Gestion > Donnée de base > Grand Livre > Charte comptable > Principale

La charte de compte principale est votre charte de base. Dans les contextes de gestion simple, elle est la seule charte à définir avant de débuter vos opérations comptables.

La fonction « Charte principale » permet donc de créer et de modifier votre charte principale, celle dont toute charte secondaire, s’il y a lieu, est un dérivé.

La structure de la charte est directement liée à la présentation de l’état des résultats et du bilan.

Notez que la destruction d’un compte est refusée si ce dernier a fait l’objet de transactions pour l’exercice courant ou si les cumulatifs de l’exercice précédent ne sont pas à zéro.

La modification des données d’un compte demandera si la modification doit également mettre à jour les informations dans les chartes secondaires, si ce compte y est défini.

Compte

Il s’agit du numéro du compte.

Nous recommandons de conserver le même nombre de caractères pour tous les comptes de votre charte. Si vous possédez une petite charte, vous pouvez entrer vos comptes avec 4 caractères. Avec une charte de compte plus complexe, vous pouvez entrer jusqu’à 15 caractères, par exemple :

Recommandé Non recommandé

0010 10

0100 100

1000 1000

Notez que l’application d’une gestion comptable par centre de profit peut s’effectuer grâce au concept d’extension de compte.

En effet, le système détecte automatiquement une structure de codification de compte qui inclut un trait d’union « - » utilisé pour séparer le numéro de compte de son extension.

L’extension représentant la division, le département, etc. Une entreprise désirant analyser les performances de trois départements pourrait, par exemple, utiliser la structure de codification suivante pour le compte « 0010 » :

Compte Description

0010-01 Département 1

0010-02 Département 2

0010-03 Département 3

Par conséquent, si vous prévoyez appliquer une gestion par centre de profit, il est extrêmement important de définir, indépendamment du numéro de compte, la structure de l’extension la mieux adaptée à vos besoins de gestion.

Ensuite, il est nécessaire de regrouper ces comptes dans une sous-charte qu’on appelle « Charte secondaire ». Ainsi, plusieurs fonctions de CTRL/Finance, dont les états des résultats par département, permettent de consulter ou d’imprimer les données comptables pour différentes chartes secondaires. Pour plus d’information, consultez la section « Chartes secondaire » des données de base de Grand Livre.

D’autre part, si vous prévoyez exploiter l’option de tableau de bord financier décrit à la section « Tableau de bord financier », assurez-vous d’utiliser une codification d’extension uniquement numérique. Le chiffrier d’analyse financière ne supporte pas les extensions de type « caractère ».

Vous pouvez utiliser la fonction utilitaire « Créer avec extension » qui permet de créer de nouveaux comptes de grand livre automatiquement avec des extensions. Pour plus d’information, consultez la section « Création de comptes avec extension au grand livre ».

Séquence

Il s’agit de la séquence alpha numérique de présentation des comptes pour certains rapports comme pour les états financiers. Ce champ est toujours initialisé selon la codification du compte.

La codification des comptes s’effectue selon une certaine logique de présentation, mais si on désire changer l’ordre en cours d’exercice financier, le numéro de compte ne peut être modifié, d’où l’utilité du champ séquence qui, elle, peut être modifiée en tout temps.

Description

Il s’agit d’une description anglaise et française du compte. Ainsi, certains rapports, comme les états financiers, utiliseront la description anglaise ou française, selon la langue de l’usager.

Groupe comptable

Il s'agit du code du groupe comptable du compte. Ce code est souvent utilisé comme critère de sélection dans différents rapports.

Présentation

Le code de présentation permet de construire vos états financiers en indiquant au système la structure de présentation et de calcul de votre charte.

L-Compte titre :

Il sert à titrer les grandes divisions du bilan et de l’état des résultats, par exemple, « Actifs à court terme ».

C-Compte avec solde :

Il s’agit de compte dans lequel les transactions sont effectuées et qui accumule des montants.

S-Sous-total 1 :

Compte qui effectue un sous-total des comptes avec solde (C), par exemple, « Total actif à court terme ».

Exemple :

Compte Prés. Montant Calcul

1110 C 100

1120 C 200

1130 C 500

1200 S 800 Somme de 1110 à 1130

1310 C 100

1320 C 200

1330 C 300

1400 S 600 Somme de 1310 à 1330

H-Sous-total 2 :

Compte qui effectue un sous-total des comptes sous-total 1 (S). Si, dans la section de ce compte sous-total (H), il n’y a pas de compte sous-total 1 (S), un total des comptes avec solde (C) sera effectué.

Compte Prés. Montant Calcul

1110 C 100

1120 C 200

1130 C 500

1200 S 800 Somme de 1110 à 1130

1310 C 100

1320 C 200

1330 C 300

1400 S 600 Somme de 1310 à 1330

1999 H 1 400 Somme de 1200 et 1400

2010 C 700

2020 C 800

2999 H 1 500 Somme de 2010 à 2020

T-Total des sous-totaux :

Compte qui représente un total des comptes sous-total 2 (H). Si, dans la section de ce compte total (T), il n’y a pas de compte sous-total 2 (H), un total des sous-totaux 1 (S) sera effectué. Et si dans la section de ce compte total (T), il n’y a pas de compte sous-total 1 (S), un total des comptes avec solde (C) sera effectué.

Exemple :

Compte Prés. Montant Calcul

1110 C 100

1120 C 200

1130 C 500

1200 S 800 Somme de 1110 à 1130

1310 C 100

1320 C 200

1330 C 300

1400 S 600 Somme de 1310 à 1330

1999 T 1 400 Somme de 1200 et 1400

2110 C -200

2120 C -400

2130 C -100

2200 S -700 Somme de 2110 à 2130

2310 C -100

2320 C -100

2330 C -300

2400 S -500 Somme de 2310 à 2330

2999 T -1 200 Somme de 2200 et 2400

Il ne peut pas y avoir plus d’un compte de présentation T-Total par sections de la charte de compte, excepté à la section « Dépense ». Les sections étant :

● Actif

● Passif

● Avoir

● Revenu

● Dépense

À la section « Dépense », il est possible d’avoir plus d’un compte de présentation T-Total si un compte de présentation D-Différence les suit pour obtenir le cumulatif du profil.

Par exemple, le premier compte D-Différence est généralement pour obtenir la différence entre le total des revenus (compte de présentation T-Total) et un premier total de dépense (compte de présentation T-Total). Ainsi, on obtient un profil brut.

Par la suite, il est possible d’insérer un nouveau compte de présentation T-Total, mais il devra être suivi d’un compte de présentation D-Différence pour obtenir le cumulatif du profit, c'est-à-dire la différence entre le précédent compte de présentation D-Différence et le compte de présentation T-Total.

B-Total passif et avoir :

Compte qui sert à identifier le dernier compte du bilan, c'est-à-dire le total du compte de présentation P-Total passif et du compte de présentation E-Total avoir.

D-Différence :

Compte qui effectue une différence entre deux comptes de présentation T-Total ou entre un compte de présentation D-Différence et un de présentation T-Total. Ex. : Bénéfices bruts.

Pour alléger la présentation des états financiers, il est possible d’insérer des lignes d’espacement (lignes blanches). Il s’agit de créer un compte sans description et de le définir comme compte titre.

Nature

Il s’agit des cinq (5) natures de compte standard des états financiers :

● ACT-Actif

● PAS-Passif

● AVO-Avoir

● REV-Revenu

● DEP-Dépense

Plus deux autres natures qui sont en fait des totaux des sections, mais qui doivent être identifiées pour permettre des présentations différentes aux états financiers, soit :

● PEA-Passif et Avoir

● BEC-Bénéfice courant E-R

Ces deux dernières natures peuvent être assignées à seulement un compte chaque.

Voici un exemple type d’une charte de compte :

Cpte Description Prés. Nat. Calcul

1000 ACTIF L ACT

1001 L ACT

1002 Actif à court terme L ACT

1010 Encaisse 1 C ACT

1020 Encaisse 2 C ACT

1050 Compte à recevoir C ACT

1060 Taxes à recevoir C ACT

1498 Total actif à court terme S ACT Somme de 1010 à 1060

1499 L ACT

1500 Actif à long terme L ACT

1510 Équipement C ACT

1520 Mobilier C ACT

1530 Placement C ACT

1540 Inventaire C ACT

1990 Total actif à long terme S ACT Somme de 1510 à 1540

1995 L ACT

1998 Total actif T ACT Addition de 1498 et 1990

1999 L PAS

2000 PASSIF L PAS

2001 L PAS

2002 Passif à court terme L PAS

2010 Compte à payer C PAS

2020 Salaire à payer C PAS

2030 Marge de crédit C PAS

2040 Taxes à payer C PAS

2050 Frais courus C PAS

2498 Total passif à court terme S PAS Somme de 2010 à 2050

2499 L PAS

2500 Passif à long terme L PAS

2510 Prêt 1 C PAS

2520 Prêt 2 C PAS

2530 Prêt 3 C PAS

2990 Total passif à long terme S PAS Somme de 2510 à 2530

2995 L PAS

2998 Total passif T PAS Addition de 2498 et 2990

2999 L AVO

3000 AVOIR L AVO

3001 L AVO

3010 Dividendes C AVO

3020 Capital action C AVO

3030 Bénéfice non réparti C AVO

3040 Bénéfice courant C AVO

3990 Total de l’avoir T AVO Somme de 3010 à 3040

3995 L AVO

3998 TOTAL PASSIF & AVOIR B PEA Total de 2998 et 3990

3999 L REV

4000 REVENU L REV

4001 L REV

4010 Revenu 1 C REV

4020 Revenu 2 C REV

4030 Revenu 3 C REV

4998 Total des revenus T REV Somme de 4010 à 4030

4999 L DEP

5000 DEPENSE L DEP

5001 L DEP

5002 Coûts directs L DEP

5003 L DEP

5010 Salaire C DEP

5020 Matériel C DEP

5030 Transport C DEP

5990 Total des coûts directs T DEP Somme de 5010 à 5030

5995 L DEP

5998 PROFIT BRUT D DEP Différence de 4998 et 5990

5999 L DEP

6000 Frais généraux L DEP

6001 L DEP

6010 Salaire administratif C DEP

6020 Papeterie de bureau C DEP

6030 Frais téléphoniques C DEP

6990 Total des frais généraux S DEP Somme de 6010 à 6030

6995 L DEP

7000 Frais marketing L DEP

7001 L DEP

7010 Salaire marketing C DEP

7020 Frais représentation C DEP

7030 Frais communication C DEP

7990 Total des frais marketing S DEP Somme de 7010 à 7990

7995 L DEP

7998 TOTAL FR. GÉN. & MRK T DEP Addition de 6990 et 7990

7999 L DEP

8000 PROFIT NET D BEC Différence de 5998 et 7998

Type

Il s’agit du type du compte. Plusieurs types permettent de définir les comptes de contrôle, par exemple le « Compte à recevoir ».

R-Régulier

Ce type permet de définir les comptes réguliers.

B-Bénéfice non réparti

Ce type permet de définir le compte correspondant au compte des bénéfices non répartis au niveau du bilan. Lors de la fermeture d’année, le solde du compte des bénéfices courants est transféré automatiquement dans le compte des bénéfices non répartis. Seulement un compte peut être défini avec ce type.

C-Bénéfice courant

Ce type permet de définir le compte correspondant au compte des bénéfices courants au niveau du bilan. À chaque écriture comptable affectant un compte de revenu ou de dépense (comptes de l’état des résultats), le bénéfice courant est automatiquement mis à jour à ce compte.

A-Intercompagnie - Avance à et E-Intercompagnie - Dû à

Il s’agit des comptes de base par défaut qui seront utilisés pour la gestion des écritures comptables intercompagnie. Lors d’une écriture pour une transaction intercompagnie, le système doit générer deux écritures supplémentaires, une dans chaque compagnie, pour assurer la cohérence d’une comptabilité partie double.

Seulement un (1) compte peut être défini au type « Avance à » et « Dû à ». Et logiquement, il n’y a jamais d’écritures comptables dans ces comptes.

Il est important que ces comptes de base d' « Avance à » et de « Dû à » soient aussi créés avec des extensions correspondant aux compagnies auxquelles les intercompagnie seront effectuées et de type « I-Intercompagnie ».

Exemple :

Deux compagnies qui font de l'intercompagnie entrent elles, soit la compagnie XXX et la compagnie YYY.

Compte défini dans la compagnie XXX :

Compte Description Type

1700 Avance à A

2700 Dû à E

1700-YYY Avance à Compagnie YYY I

2700-YYY Dû à Compagnie YYY I

Compte défini dans la compagnie YYY :

Compte Description Type

1700 Avance à A

2700 Dû à E

1700-XXX Avance à Compagnie XXX I

2700-XXX Dû à Compagnie XXX I

Il est possible de définir seulement un compte « Avance à » sans compte « Dû à » ou l’inverse, et lors de la génération de l’écriture intercompagnie, si seulement un des deux types est présent à la charte, le même numéro de compte sera utilisé pour l’avance et le dû, mais chacun avec le code de compagnie concernée.

I-Intercompagnie

Les comptes définis avec type I-Intercompagnies sont les mêmes comptes que les comptes de type « A-Avance à » et de type « E-Dû à », mais en extension avec les compagnies avec lesquelles les écritures intercompagnie sont générées.

Ce type est utilisé afin d’alléger la présentation du bilan en mode « Consolidé », c’est-à-dire pour plus d’une compagnie, car ces comptes n’y seront pas présentés.

N-Compte à payer

Ce type permet de définir les comptes qui correspondent aux comptes contrôles pour l’auxiliaire des comptes à payer (fournisseur).

G-Compte à recevoir

Ce type permet de définir les comptes correspondant aux comptes à recevoir (client).

H-Retenue à payer

Ce type permet de définir les comptes correspondant aux comptes de retenues à payer (fournisseur).

J-Retenue à recevoir

Ce type permet de définir les comptes correspondant aux comptes de retenues à recevoir (client).

K-Taxe à payer

Ce type permet de définir les comptes correspondant aux comptes de taxes à payer (fournisseur).

L-Taxe à recevoir

Ce type permet de définir les comptes correspondant aux comptes de taxes à recevoir (client).

M-Banque

Ce type permet de définir les comptes correspondant aux comptes de banque. À l’assignation de ce type, un onglet supplémentaire « Banque » s’affichera pour définir les informations supplémentaires propres aux comptes de banque. Pour plus d’information, consultez la section suivante « Compte de banque ».

S-Escompte de paiement-Vente :

Ce type permet de définir les comptes correspondant aux comptes d’escompte de paiement de vente.

T-Escompte de paiement-Achat :

Ce type permet de définir les comptes correspondant aux comptes d’escompte de paiement d’achat.

V-Variation sur TC - Gain/Perte

Ce type permet de définir les comptes correspondant aux comptes variations sur taux de change (gain/perte) lorsqu’une gestion multidevise est effectuée.

D-Début stock

Il s’agit du compte de stock de début à l’état des résultats.

F-Fin stock

Il s’agit du compte de stock de fin à l’état des résultats.

Maître

Permet de définir qu’il s’agit d’un compte maître. Un compte maître est un compte qui regroupe plusieurs comptes afin d’alléger la présentation du bilan et de l’état des résultats. Le compte maître ne peut recevoir de transactions.

Seuls les comptes définis à « Oui » pour Maître peuvent être assignés comme comptes maîtres aux autres comptes.

Voici un exemple :

Compte Description Maître Compte Maître

5000 Salaire Oui

5100 Salaire Qc Oui 5000

5100-01 Salaire ADM Non 5000

5100-02 Salaire RED Non 5000

5100-03 Salaire MRK Non 5000

5200 Salaire Mtl Oui 5000

5200-01 Salaire ADM Non 5000

5200-02 Salaire RED Non 5000

5200-03 Salaire MRK Non 5000

Ainsi configuré, seul le compte 5000 sera présenté aux états financiers en incluant tous les soldes des sous-comptes jusqu’au compte 5200-03. Les comptes 5100 et 5200 pourront être définis comme compte à affecter aux distributions comptables (et activités) avec extension automatique à « Oui ».

Compte maître

Il s’agit de défini le compte maître qui permettra un regroupement de comptes pour l’allégement de la présentation des états financiers.

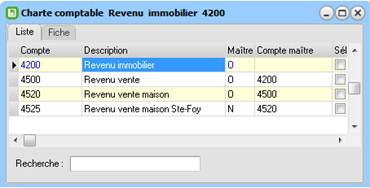

Quatre niveaux de sous-comptes sont possibles :

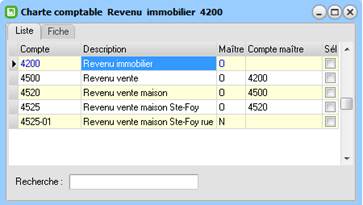

Dans cet exemple, il ne serait pas possible d’assigner le compte 4525 comme maître à un autre compte. Par contre, il pourrait être défini à « Oui » pour « Maître ».

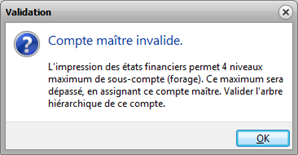

Ainsi configuré, le compte 4525 est considéré comme un compte maître pouvant être défini aux distributions comptables définies à extension automatique à « Oui » et, aux états financiers, il agira comme un titre. Si l’on tente de l’assigner au champ « Compte maître » à un autre compte, un message de validation sera présenté :

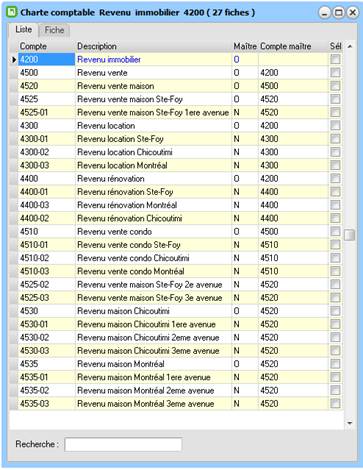

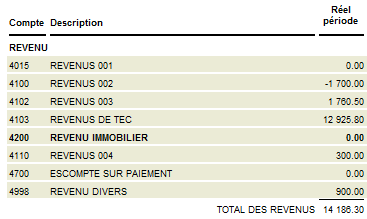

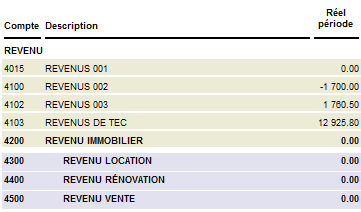

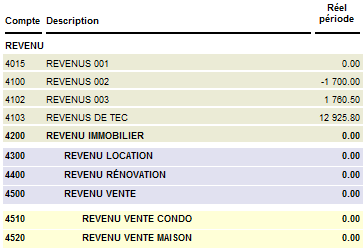

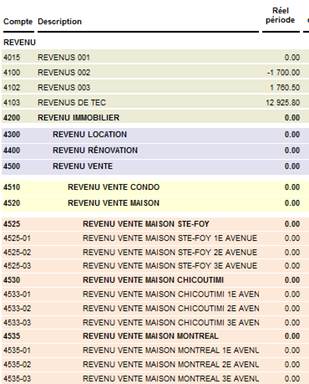

Voici un exemple plus détaillé d’une partie d’une charte de compte :

Voici le niveau de forage que cette configuration génèrera à l’état des résultats :

Résultat sans forage :

1er forage sur le compte 4200 :

2e forage sur le compte 4500 :

3e forage sur le compte 4520 :

Ensuite, le prochain niveau de forage sera le détail des transactions.

Solde des comptes

Dans la deuxième partie de l’écran, vous retrouvez les soldes des périodes pour l'année courante, pour l’année suivante (période 14) et pour l'année précédente :

Il est important de noter que CTRL/Finance exploite une période comptable tampon nommée « Période 14 ». Si votre exercice financier est terminé, mais que vous n’êtes pas prêt à le fermer immédiatement, vous pouvez continuer à enregistrer vos transactions même si leur date est ultérieure à la date de fin de l’exercice. Ces dernières seront toutes enregistrées dans la période 14 jusqu’à la fermeture de l’exercice. Consultez la section « Fermeture d’exercice » pour plus d’information sur le traitement de cette période temporaire lors de la fermeture d’exercice.

Le Solde courant présente le total des périodes 1 à 12 de l’année courante.

Le Solde suivant de la colonne Année suivante présente, pour les comptes du bilan (actif, passif et avoir), le total du solde courant plus les soldes des périodes 1 à 12 de l’année suivante.

Le Solde suivant pour les comptes de l’état des résultats (compte de revenu et de dépense) présente le total des périodes 1 à 12 de l’année suivante seulement. La même logique s’applique également au compte « Bénéfice courant ».

Pour de l’information additionnelle sur la définition des périodes comptables d’une compagnie, consultez la section « Périodes comptables » des données de base de gestion.