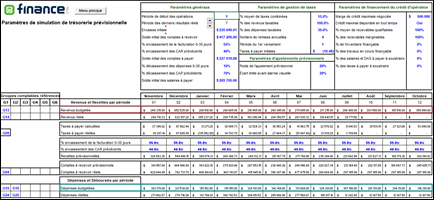

L’onglet « Paramètre trésorerie » est dédié à la définition de tous les paramètres du modèle de simulation et il procède également au calcul des quatre données fondamentales d’analyse présentées à l’onglet « Analyse trésorerie » :

L’encaisse prévisionnelle.

L’encaisse prévisionnelle ajustée.

La marge de crédit disponible.

Les dépassements de marges prévus.

Vu globalement, le chiffrier d’analyse exploite un calcul fort simple qu’il applique pour chaque période comptable. Ce calcul est le suivant :

Encaisse prévisionnelle =

Encaisse de départ

+ Recettes prévisionnelles

- Déboursés prévisionnels

- Variation prévisionnelle de l'actif

+ Variation prévisionnelle du passif

+ Variation prévisionnelle de l'avoir

La structure de l'équation a été conçue pour l'interprétation intuitive et la plus usuelle suivante :

Il est plus fréquent de budgéter des acquisitions d'actifs que des ventes d'actifs, donc une réduction des liquidités.

Il est plus naturel de planifier et de visualiser l'apport d'un financement (passif) pour l'entreprise en termes d'effet positif sur l'encaisse.

Même logique que pour les passifs pour le volet « Avoir » et la visualisation de la planification d'investissements externes.

Il est plus logique de planifier et de visualiser les remises de taxes périodiques comme un décaissement.

Le principe général du modèle de simulation est d’exploiter les budgets de CTRL/Finance non seulement pour le volet revenu et le volet dépense, mais également pour budgéter les variations prévues de l’actif immobilisé, du passif au niveau du financement et de l’avoir au niveau de la capitalisation.

Il est important de noter que les budgets saisis dans CTRL/Finance doivent respecter la logique des normes comptables.

Exemple :

Un revenu est budgété en négatif.

Une dépense en positif. Les intérêts sur marge de crédit doivent être budgétés.

Un actif, achat immobilisé, en positif, une vente ou liquidation en négatif.

Un passif, endettement, en négatif, un remboursement de dette en positif.

Une capitalisation à l'avoir en négatif, un rachat d'action ou prélèvement de capital en positif.

De plus, dans cette optique, le signe défini à la colonne « Signe » pour tout groupe comptable exploité pour la trésorerie prévisionnelle doit toujours être « + » justement pour s’assurer que la norme comptable usuelle demeure respectée.

Les formules de l’onglet « Paramètre trésorerie » renversent ensuite, au besoin, le signe pour une lecture plus intuitive.

Par exemple, les montants de revenus budgétés voient leur signe renversé pour un affichage de revenus en positif, car finalement des revenus représentent éventuellement une entrée de fonds pour l'entreprise.

Les budgets de CTRL/Finance sont ensuite combinés aux paramètres de simulation pour permettre au chiffrier de produire une prévision de l’évolution des liquidités.