Pour compléter l’analyse de l’évolution de l’encaisse prévisionnelle et pour en faire un outil de gestion efficace, il est essentiel de pouvoir prévoir les dépassements possibles de la marge de crédit au cours de l’exercice.

Pour y arriver et supporter les contextes de financement d’opération les plus usuels, le modèle de simulation doit évaluer l’évolution de la marge de crédit en fonction de différentes données comptables, selon le contexte, et de paramètres de financement décrits à la section « Paramètres de crédit d’opération ».

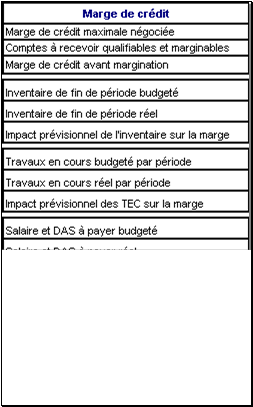

La section « Marge de crédit » de l’onglet « Paramètre trésorerie » est donc dédiée à l’évaluation du crédit d’opération maximal disponible par période pour l’entreprise.

Les principales données calculées sont les suivantes :

Comptes à recevoir qualifiables et marginables :

Les comptes à recevoir qualifiables et marginables peuvent être interprétés comme les recevables bruts reconnus et acceptés par l’institution financière comme point de départ avant toute margination additionnelle.

Le système utilise soit la donnée réelle lorsqu’elle est disponible ou la donnée prévisionnelle dans le cas contraire. Les paramètres « % moyen des recevables qualifiables » et « % des recevables marginables » sont ensuite appliqués.

Marge de crédit avant margination :

Le résultat de cette ligne dépend du paramètre « Crédit maximal disponible en tout temps ».

Lorsque ce dernier est à « Oui », la marge de crédit avant margination est automatiquement égale au montant défini au paramètre « Marge de crédit maximale négociée ».

Lorsque ce dernier est à « Non », la marge de crédit avant margination est égale au plus petit des montants des lignes « Comptes à recevoir maginables et qualifiables » et « Marge de crédit maximale négociée ».

Marge de crédit disponible :

La marge de crédit disponible est le résultat de la formule suivante :

Marge de crédit avant margination + le crédit additionnel pour la valeur de l’inventaire + le crédit additionnel pour la valeur des travaux en cours - le crédit retiré pour les salaires et les DAS à payer - le crédit retiré pour les taxes à payer.

Évidemment, l’apport de chaque donnée dans le calcul dépend de leur paramètre de crédit d’opération respectif.

Notez dans cette optique qu’en définissant un pourcentage à « 0% » pour les paramètres sur l’inventaire, les travaux en cours, les salaires et les taxes à payer, vous éliminez complètement leur effet sur le calcul.

D’autre part, si ces dernières données ne s’appliquent pas à votre contexte d’entreprise, vous n’avez pas à définir de groupe comptable aux lignes correspondantes.

Notez finalement que le modèle exploite toujours soit la donnée budgétée ou la donnée réelle, lorsqu'elle est disponible.

Dépassement de marge :

Le dépassement de marge survient lorsqu'il y a une différence négative entre les montants du crédit maximal disponible et l'encaisse prévisionnelle ajustée pour la période.

Seuls les résultats de dépassement sont affichés en rouge au chiffrier. De plus, pour un repérage rapide, les mêmes résultats sont identifiés visuellement par une barre rouge au graphique d’analyse de l’onglet « Analyse trésorerie ».