Les paramètres de crédit d’opération sont exploités principalement à la section « Marge de crédit » de l’onglet « Paramètre trésorerie ». Consultez la section « Calcul de la marge de crédit disponible » pour plus de détails.

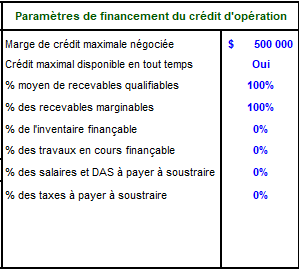

Marge de crédit maximale négociée :

Il s’agit de la marge de crédit maximal disponible pour l’entreprise. Cette donnée est utilisée dans le calcul des dépassements de marge.

Crédit maximal disponible en tout temps :

« Oui » ou « Non ». Ce paramètre détermine si la marge de crédit négociée est marginée (« Non ») en fonction des paramètres qui suivent ou si le maximum de crédit négocié est disponible en tout temps (« Oui »).

On entend par un crédit d’opération marginé une marge de crédit dont le montant maximal disponible fluctue dans le temps en fonction d’autres paramètres financiers d’opération telle que les salaires à payer à une période donnée.

% moyen des recevables qualifiables :

Lorsque la marge de crédit est marginée, il s'agit de la proportion moyenne de recevables qualifiée pour le calcul de la marge de crédit maximale autorisée, c'est-à-dire habituellement la proportion de recevables en dessous d’un âge maximal déterminé par l'institution financière de l’entreprise.

Il faut distinguer entre les paramètres « % de recevables qualifiables » et « % de recevables marginables ».

Exemple : Les institutions financières ne considèrent fréquemment que le montant des recevables de moins de 90 jours, l'âge maximal de qualification, comme point de départ de calcul du crédit d'opération disponible pour l'entreprise.

Cette portion des recevables représente donc un % « X » sur le montant moyen mensuel des recevables totaux de l'entreprise. Ce pourcentage est identifié par le paramètre « % moyen des recevables qualifiables ».

D'autre part, si l'institution financière ne considère ensuite que 75% des recevables à l'intérieur de 90 jours dans le calcul de la marge maximale autorisée, « 75% » correspond alors au paramètre « % de recevables marginables ».

% des recevables marginables :

Il s’agit de la proportion maximale finançable des recevables qualifiés utilisée par votre institution financière pour vérifier la couverture de base votre crédit d’opération. Par exemple, la règle « 75% des recevables de 90 jours et moins » est fréquemment rencontrée.

% de l’inventaire finançable :

Il s’agit de la proportion admissible du montant total de l’inventaire en fin de période considérée pour le calcul de la couverture du crédit d’opération. Tout pourcentage positif à ce paramètre augmente donc le crédit d’opération disponible.

% des travaux en cours finançables :

Il s’agit de la proportion admissible du montant total des travaux en cours en fin de période considérée pour le calcul de la couverture du crédit d’opération. Tout pourcentage positif à ce paramètre augmente donc le crédit d’opération disponible.

% des salaires à payer à soustraire :

Il arrive parfois que les institutions financières soustraient automatiquement les salaires à payer du montant calculé du crédit d'opération disponible. Ce paramètre est donc prévu spécialement pour cette situation.

Lorsque cette approche est appliquée, il est fréquent que la totalité, soit « 100% », des salaires à payer soit automatiquement retirée.

Cependant, les cas d'exception peuvent être gérés en définissant tout autre pourcentage.

% des taxes à payer à soustraire :

Il arrive parfois que les institutions financières soustraient automatiquement les taxes à payer du montant calculé du crédit d'opération disponible. Ce paramètre est donc prévu spécialement pour cette situation.

Lorsque cette approche est appliquée, il est fréquent que la totalité, soit « 100% », des taxes à payer soit automatiquement retirée.

Cependant, les cas d'exception peuvent être gérés en définissant tout autre pourcentage.