La conception des ratios et la configuration du simulateur de trésorerie prévisionnelle partagent le même principe de base, soit un fonctionnement par le concept de groupes comptables pour des questions d’efficacité.

La définition de groupes comptables devient donc la première étape dans le processus de personnalisation de ces deux volets d’analyse.

Si vous prévoyez exploiter le simulateur de trésorerie prévisionnelle, il est conseillé de consultez d’abord la section « Trésorerie et groupes comptables » pour certaines particularités importantes.

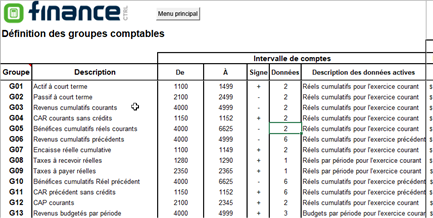

Activez l’onglet « Groupe comptable » qui permet de définir ces regroupements de comptes exploités par la suite aux autres onglets d’analyse.

Voici la description des différentes colonnes d’information :

Groupe : Il s’agit du code (G1, G2, G3, etc.) assigné à chaque groupe. Ce code est utilisé aux feuilles « Définition des ratios » et « Paramètre trésorerie » comme identifiant du groupe comptable à utiliser.

Tout groupe qui est affiché en caractère gras et en bleu (exemple : « G01 ») indique que le groupe en question n’est pas utilisé ni par les onglets « Ratios » ni par l’onglet « Analyse trésorerie » résorerie prévisionnelle. Comme vos analyses financières évolueront probablement dans le temps, cet indicateur permet de faire le ménage de façon périodique dans vos groupes de travail en retirant ceux non utilisés.

Description : Il s’agit de votre description personnelle du regroupement comptable.

De … À : Il s’agit de l’intervalle de comptes (compte de début et de fin) de votre charte comptable pour lesquelles les montants sont additionnés et regroupés pour montant total.

Vous pouvez exploiter les comptes avec extension au besoin pour effectuer des analyses par centre de profit.

Une charte de comptes bien structurée est un principe qui permet d’augmenter la flexibilité d’analyse du tableau de bord et d’en simplifier l’utilisation.

Si les comptes à regrouper sont éparpillés et ne se suivent pas dans la charte comptable, vous devrez définir possiblement plusieurs groupes, alors qu’un seul groupe aurait peut-être été suffisant. Une charte de comptes mal structurée pourrait limiter vos possibilités d’analyse.

Signe : Cette colonne sert à renverser (-) ou non (+) le signe des données afin de favoriser une analyse intuitive de la nouvelle information financière générée par le tableau de bord.

Le choix d’un signe particulier est lié à la fois à l’utilisation visée pour le groupe comptable et au type de comptes regroupés, débiteurs ou créditeurs.

Par exemple, dans le cadre de la définition d’un ratio financier correspondant aux coûts des marchandises vendues d’un département divisé par le revenu total du département sans inversion de signe, nous obtenons normalement un résultat négatif étant donné le solde naturellement créditeur d’un compte de revenu et celui naturellement débiteur d’un compte de dépenses.

Donc, un ratio à signification positive en terme d’analyse se présenterait comme un nombre négatif d’où le principe de renverser le signe du groupe associé aux comptes de revenus pour obtenir une analyse plus intuitive, soit qu’un ratio positif correspond à une situation de gestion positive.

D’autre part, le modèle de simulation de trésorerie prévisionnelle est conçu de manière à exploiter le signe comptable naturel des groupes comptables impliqués. Dans cette optique, tout groupe comptable défini pour la trésorerie prévisionnelle doit toujours utiliser le signe « + » afin de conserver les montants du groupe dans leur signe fondamental usuel (Débiteur ou Créditeur), soit finalement le signe des montants saisis par exemple aux budgets de CTRL/Finance.

Données : Cette colonne permet de sélectionner le type de montants regroupés et additionnés:

1 : Réels par période pour l’exercice courant

2 : Réels cumulatifs pour l’exercice courant

3 : Budgets par période pour l’exercice courant

4 : Budgets cumulatifs pour l’exercice courant

5 : Réels par période pour l’exercice précédent

6 : Réels cumulatifs pour l’exercice précédent

Vous pouvez donc combiner des données de type différent pour la confection d’un ratio. La colonne « Description des données actives » qui suit immédiatement cette colonne décrit votre choix.

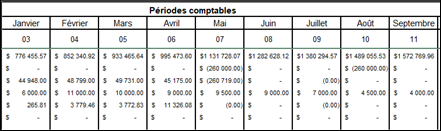

À la droite de cette dernière colonne se trouvent les résultats par période comptable pour le regroupement défini.

Des montants regroupés apparaissent automatiquement à une ligne donnée aussitôt votre définition du groupe complétée.