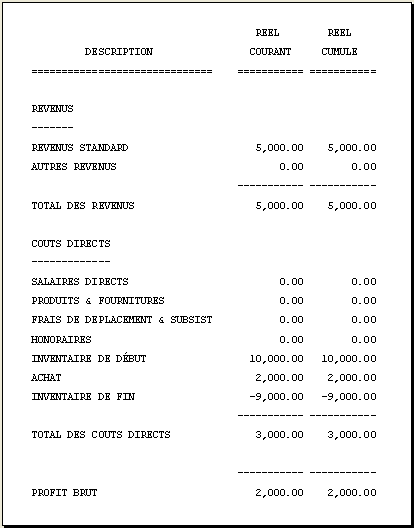

1er Exemple pour la période 1 :

Si vous démarrez la comptabilité de votre compagnie en cours d’année avec CTRL/Finance, la première partie de l’écriture suivante doit absolument être effectuée en période 1 pour avoir, tout au long de l’année, l’inventaire de début d’année.

Écriture à effectuer pour l'exemple où l'inventaire au début de l’année est 10 000$ et l'inventaire à la fin du mois est de 9 000$ :

DÉBIT CRÉDIT

INVENTAIRE DE DÉBUT 10 000.00

INVENTAIRE (actif) 10 000.00

Comme expliquée ci-haut, cette écriture doit absolument être effectuée en période 1. Le montant de cette écriture est le même que le solde d'ouverture du compte d'inventaire à l'actif.

Notez que cette première partie de l'écriture met d'abord l'inventaire (actif) à 0$ et détermine quel était le montant d’inventaire en début du mois.

INVENTAIRE (actif) 9 000.00

INVENTAIRE DE FIN 9 000.00

Notez que cette deuxième partie de l'écriture modifie l'inventaire à sa valeur réelle en fin de période comptable.

De plus, notez que la variation générée par les comptes « Inventaire de début » et « Inventaire de fin » à l'état des résultats, représente le coût des marchandises vendues.

Donc à l'état des résultats vous obtenez :

Comme il s’agit de la période 1, les colonnes « Courant » et « Cumulé » sont identiques. Donc, nous voyons que l’inventaire de début du mois est de 10 000$ et l’inventaire de fin du mois est de (9000$) d’où une variation de -1 000 $.

Le solde du compte d’inventaire à l’actif sera de 9 000$.

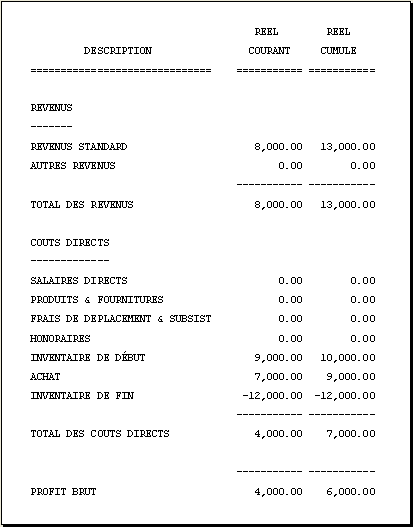

2e Exemple :

Écriture à effectuer le mois suivant pour l'exemple où l'inventaire au début du mois est 9 000$ (inventaire de fin du mois précédent) et l'inventaire à la fin du mois est de 12 000$.

DÉBIT CRÉDIT

INVENTAIRE DE DÉBUT 9 000.00

INVENTAIRE (actif) 9 000.00

INVENTAIRE (actif) 12 000.00

INVENTAIRE DE FIN 12 000.00

Donc, à l'état des résultats, vous obtenez :

À la colonne « Courant », nous voyons que l’inventaire de début du mois est de 9 000$ et l’inventaire de fin de mois est de (12 000$), d’où une variation de 3 000 $.

À la colonne « Cumulé », nous voyons que l’inventaire de début de l’année financière est de 10 000$ et l’inventaire de fin de période est de (12 000$), d’où une variation cumulative de 2 000$.

Le solde du compte d’inventaire à l’actif sera de 12 000$.