Gestion > Donnée de base > Employé > Paie > Modificateur > Fiche > Option > Calcul avancé

L’option CALCUL AVANCÉ de la fiche « Modificateur » permet de définir l’ordre de calcul des modificateurs, donc de définir quel modificateur doit être calculé avant d’en calculer un autre. Par exemple, avant de calculer l’impôt provincial du Québec, la cotisation de l’employeur à une assurance vie doit avoir déjà été calculée, car ce montant est cotisable à 100% pour le calcul de l’impôt provincial du Québec.

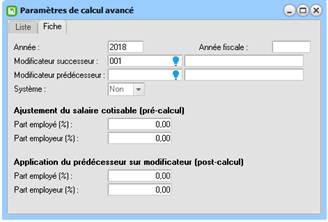

Année

Il s’agit de l’année pour laquelle le paramètre est effectif. À la fermeture de l’année de paie, chacun des paramètres de l’année fermée sera copié dans la nouvelle année s’ils ne sont pas déjà existants.

Modificateur

Il s’agit du modificateur courant.

Modificateur prédécesseur

Il s’agit du modificateur auquel un calcul doit être effectué avant le calcul du modificateur précédemment défini.

Ajustement du salaire cotisable (précalcul)

Cette section permet de définir quel pourcentage du résultat du calcul du « Modificateur prédécesseur » doit être considéré pour être ajouté ou soustrait au salaire cotisable pour le calcul du « Modificateur » courant. Ce pourcentage peut être positif ou négatif.

Application du prédécesseur sur modificateur (post-calcul)

Cette section permet définir quel pourcentage du résultat du calcul du modificateur prédécesseur doit être considéré pour ajuster le montant calculé du modificateur courant.

Exemple de précalcul

Voici des cas de gestion qui peuvent nécessiter un calcul avancé pour un ajustement de salaire cotisable :

Ces exemples sont à titre suggestif, il est donc conseillé de toujours valider vos informations aux différents ministères.

Contribution de l’employeur à l’assurance vie

La contribution de l’employeur à un régime d’assurance vie est normalement cotisable pour le calcul de :

Impôt provincial

Impôt fédéral

RRQ

FSS

CSST

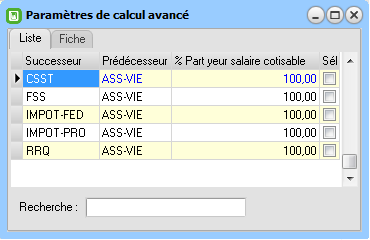

Cinq (5) fiches « Calcul avancé » devront être créées :

L’assurance vie n’est pas un avantage cotisable pour l’assurance-emploi et le RQAP.

Voici la section concernée du « Guide de l’employeur – Avantages imposables (T4130) » du gouvernement fédéral du Canada :

Et voici la section concernée du « Guide de l’employeur – Avantages imposables (IN-253) » du gouvernement provincial du Québec :

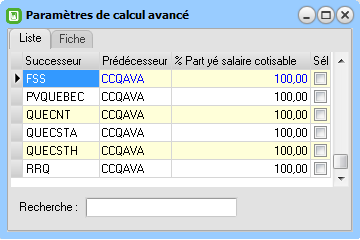

Contribution de l’employeur aux avantages imposables CCQ :

La contribution de l’avantage imposable CCQ est normalement cotisable pour le calcul de :

Impôt provincial (PVCQUEBEC)

RRQ

FSS

CSST (QUECSTA et QUECSTH)

Commission des normes du travail (QUECNT)

Quatre (4) fiches « Calcul avancé » devront être créées, mais comme le modificateur de l’avantage imposable CCQ est du mode « Remboursement » non payable, le pourcentage doit être inscrit à la section employée :

L’avantage imposable de la CCQ-Commission de la Construction du Québec ne doit pas être inclus pour le calcul de l’impôt fédéral ou autre déduction du gouvernement fédéral.

Voici ce que l’on retrouve sur le site de la CCQ (www.ccq.org) concernant l’avantage imposable :

« La cotisation d’assurance vie et la cotisation d’assurance maladie versées à la Commission de la construction du Québec (CCQ) par un employeur constituent un avantage imposable aux fins de l’impôt provincial alors que seule la cotisation d’assurance vie l’est aux fins de l’impôt fédéral.

Provincial

Revenu Québec ( MRQ ) exige de tout employeur de tenir compte de cet avantage imposable lorsqu’il effectue ses déductions à la source. Le montant varie selon le régime d'assurance détenu et le secteur d'activité.

Fédéral

L'Agence du revenu du Canada (ARC) n’exige pas de l’employeur qu’il tienne compte, dans ses déductions à la source, de l’avantage imposable constitué par les cotisations d’assurance vie. La CCQ émet à tous les salariés concernés un relevé d’impôt T4A indiquant la valeur de cet avantage imposable. Si un employeur indique également un avantage imposable sur le T4 qu’il remet à son employé, ce dernier sera doublement imposé. »

http://www.ccq.org/fr-CA/Employeur/M06_TauxSalaireCotisation/M06_1_AvantagesImposables

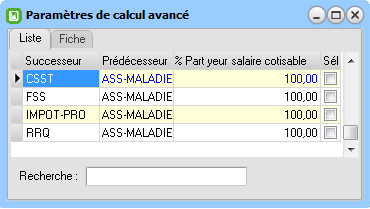

Contribution de l’employeur à l’assurance maladie :

La contribution de l’employeur à un régime d’assurance maladie est normalement cotisable pour le calcul de :

Impôt provincial

RRQ

FSS

CSST

Quatre (4) fiches « Calcul avancé » devront être créées :

La contribution de l’employeur à un régime d’assurance maladie n’est pas un avantage imposable au niveau du gouvernement fédéral.

Voici la section concernée du « Guide de l’employeur – Avantages imposables (T4130) » du gouvernement fédéral du Canada :

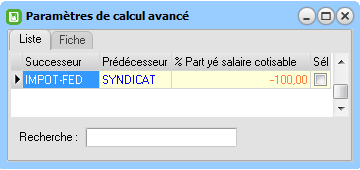

Contribution de l’employé à un syndicat :

La contribution de l’employé au syndicat est normalement déductible d'impôt fédéral. Donc, une fiche « Calcul avancé » devra être créée :

Calcul d’un pourcentage du net

Par exemple, le pourcentage d’une retenue (saisie) de salaire doit être calculé sur le net de l’employé. Donc, une fiche « calcul avancé » doit être créée pour tous les autres modificateurs de type déduction employé pour retirer le montant de ces modificateurs au salaire de l’employé avant d’effectuer le calcul de la retenue.

Exemple de post-calcul

Voici des cas de gestion qui peuvent nécessiter un calcul avancé pour post-calcul :

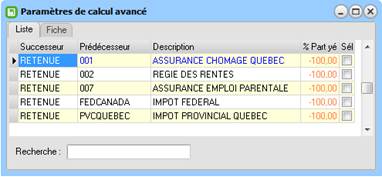

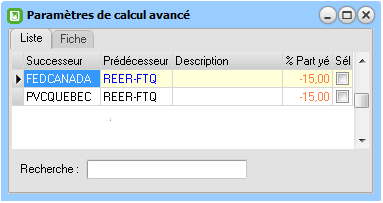

Contribution de l’employé à un REER FTQ :

Par exemple, 15% de la prime auxquels un employé cotise pour un REER FTQ est accordée comme crédit d’impôt provincial du Québec et fédéral du Canada. Deux fiches « Calcul avancé » devront ainsi être créées :

Donc, pour un employé qui gagne 400$ par semaine et cotise 20$ à un REER FTQ, le système calcule 60$ d’impôt provincial sur 400$ de salaire. Du 60 $ d’impôt, le système soustrait 15% du 20$ de la cotisation au REER (FTQ), c’est-à-dire 3$. Ce qui donne comme résultat 57$ d’impôt provincial.

La même logique s’appliquera pour l’impôt fédéral.