Si vous exploitez le module « Intercompagnie », les champs suivants seront ajoutés à toutes les saisies de journaux :

Compagnie : Permet de définir la compagnie (destination) dans laquelle la patte de l’écriture doit être envoyée. Par défaut, le code sera celui de la compagnie dans laquelle vous travaillez au moment de faire ces transactions. Par contre, vous pouvez changer ce code; le système vous proposera toujours le dernier code saisi.

Compagnie liée : Permet de définir la compagnie qui est liée à l’écriture sans nécessairement envoyer l’écriture dans une autre compagnie. Ce champ peut être initialisé par le champ « Compagnie liée » de la fiche du fournisseur ou du client défini à l’écriture. Ce paramètre permet d’indiquer que l’écriture est pour un fournisseur ou un client qui est en fait une des compagnies du système.

Consolidation : Permet de définir si la patte de l’écriture doit être incluse ou exclue aux états financiers lorsque que ceux-ci sont demandés en consolidé.

Pour que l’écriture soit exclue, il faut que le paramètre soit défini à « Exclue » et que la compagnie de l’écriture et la compagnie liée soient dans les critères de compagnie à consolider.

Au journal des achats et des ventes, le total des transactions exclues va obligatoirement balancer à zéro.

Exemple d’un achat effectué dans la compagnie A et lié à la compagnie B :

Montant : 100.00$

Taxe 1 : 5.00$

Taxe 2 : 9.98$

Total : 114.98$

Si le paramètre « Taxes toujours incluses à la consolidation des états financiers » est défini à « Oui », cet achat va générer au grand livre les écritures suivantes :

Compte Cie liée Consolidation Montant

Achat B E 100.00$

CAP B E -100.00$

Taxe 1 B I 5.00$

CAP B I -5.00$

Taxe 2 B I 9.98$

CAP B I -9.98$

Et si le paramètre « Taxes toujours incluses à la consolidation des états financiers » est défini à « Non » :

Compte Cie liée Consolidation Montant

Achat B E 100.00$

CAP B E -114.98$

Taxe 1 B E 5.00$

Taxe 2 B E 9.98$

Au journal de la caisse-recette et de la caisse-déboursé, le total des transactions exclues ne va pas balancer à zéro, car le compte de banque ne peut être exclu. Donc, seulement le compte à payer ou le compte à recevoir sera exclu, d’où l’importance d’avoir son contre-parti à la même date dans la compagnie liée.

Logiquement, si une vente et une recette sont effectuées, par exemple dans la compagnie A, liée à la compagnie B et « Exclus », on doit retrouver l’achat et le déboursé au même montant et date dans la compagnie B, liée à la compagnie A et « Exclus ». Ainsi, aux états financiers, le total des écritures exclues balancera à zéro.

La présence de ces champs est paramétrable par le champ « Intercompagnies O/N » à la table des compagnies comptable. Pour plus d’information, consultez la section « Paramètre de compagnie comptable » des données de base de gestion.

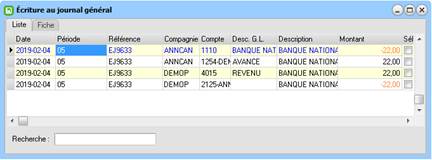

Au journal des achats et des ventes, le champ « Compagnie destination » permet de définir la compagnie de l’intercompagnie. Donc, si la distribution comptable de la transaction courante est bien définie à « Oui » pour la gestion intercompagnie, l’affectation des comptes « Avance à » et « Dû à » sera automatiquement générée au grand livre.

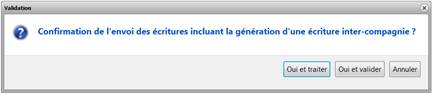

À l’envoi des écritures de grand livre générales, si plus d’une compagnie est présente aux transactions, un message de validation est affiché.

Les transactions d’avance et de dû seront automatiquement générées et il est possible de traiter immédiatement, ou encore de valider l’écriture, avant de faire l’envoi des écritures.

Les comptes pour la gestion de l’avance et du dû sont définis à la charte de compte; il s’agit des comptes ayant le type « Avance à » et « Dû à ».

A la section projet du journal général, les fenêtres de sélection, les validations, l'initialisation des valeurs et l'affichage des descriptions référencées seront en lien à la compagnie de projet de la compagnie de l'écriture.